こんにちは、みみたまボーイです。

アメリカで生活を始めると、避けて通れないのが「クレジットスコア」の存在です。アメリカ生活で必須の「クレジットカード」の審査に使われますし、アパートの賃貸契約や携帯電話の契約にまで影響するこのスコア。

でも、アメリカに来たばかりの人にとっては

- どうやって確認するの?

- どうすれば上がるの?

- そもそも、クレジットスコアって何なの?

と、疑問だらけではないでしょうか?

そんなわけで、この記事では、アメリカ生活歴10年の筆者が体験談を交えて、クレジットスコアの基本から上げ方、やってはいけないNG行動までをわかりやすく解説します。

クレジットスコアが低い状態でクレジットカードを申請して、見事に撃沈した事例もあるので、ぜひ読んでいってください。

それでは、早速いってみましょう!

クレジットスコアとは?アメリカで生活するなら知っておきたい基本知識

まずは、「クレジットスコアって何なの?」という疑問にお答えします。

クレジットスコアとは?アメリカでの「信用」を数値化したもの

クレジットスコアとは、あなたの「お金の信用度」を数値で表したものです。

スコアは通常300〜850点の範囲で表示され、スコアが高いほど「この人はお金の管理がちゃんとできる」と判断されます。

アメリカではクレジットスコアが非常に多くの場面で利用されるため、とても重要な指標です。特に、アメリカに来たばかりでスコアが「ゼロ」の状態だと、カード申請もままならない場合があります。

- クレジットカードの発行可否

- アパートの契約審査

- 自動車ローンや住宅ローンの金利

日本でも類似システムがあり、主に指定信用情報機関であるCIC(Credit Information Center)が管理しています。でも、私は日本在住時は意識した事がなく、アメリカに来て初めて知りました。

どこで確認できる?無料でスコアを確認する方法

「自分のクレジットスコアはいくつ?」と気になったあなた。

ライオンさん

ライオンさん大丈夫です

無料でクレジットスコアを確認できるサービスを利用して確認しましょう。

- Credit Karma(クレジット・カルマ)

→ TransUnionとEquifaxのスコアを無料でチェック可能。アプリも便利。 - Experian(エクスペリアン)

→ 3大信用機関の1つ。自社サイトでスコア確認可。 - Credit Sesame(クレジット・セサミ)

→ クレジット監視やアラート機能も便利。

これらのサイトは、スコアだけでなく、スコアが上がった・下がった理由の分析やアドバイスも確認できます。

クレジットスコアの目安と管理のポイント

この章では「クレジットスコアはわかったけど、良い・悪いの目安は何点なの?」「どうやって上げるの?」といった疑問に回答していきます。

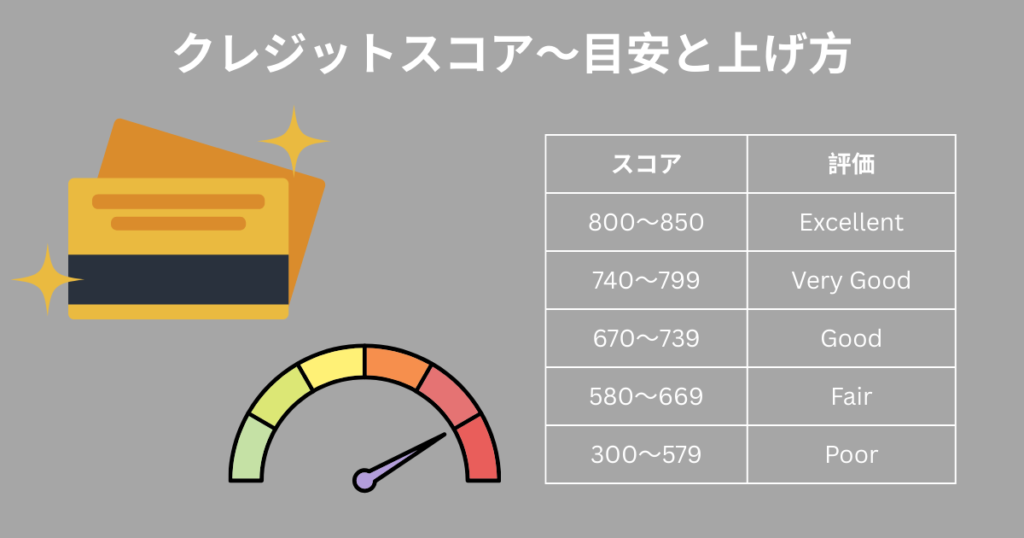

スコアの目安は何点?「良いスコア」とされる基準

クレジットスコアは一般的に300点から850点の間で評価されます。

スコアが高ければ高いほど、金融機関や貸し手からの信頼度も高まります。FICOスコアに基づく一般的な目安は以下の通りで、アメリカで生活していくうえでは、最低でも「Good(670点以上)」を目指すのが理想的。

ただし、最初はゼロからのスタートなので、まずは数か月〜1年かけて履歴を積み上げることが大切です。

| クレジットスコア | 評価 | 信用の目安 |

|---|---|---|

| 800〜850 | Excellent | 非常に良い。ローン金利も最も有利。 |

| 740〜799 | Very Good | 信用度が高く、審査もスムーズ。 |

| 670〜739 | Good | 平均的。ほとんどのクレジットに対応可能 |

| 580〜669 | Fair | 信用リスクあり。高金利の可能性あり。 |

| 300〜579 | Poor | 審査に通りにくく、対策が必要。 |

スコアを上げるための具体的な行動(支払い履歴、利用率、信用履歴など)

「どうやってスコアを上げるの?」という疑問に対しては、FICOが公開しているスコア算出の仕組みを見るとヒントがつかめます。

| 項目 | 影響度 | 説明 |

|---|---|---|

| 支払い履歴(Payment History) | 35% | 期日までに支払いをしたかどうか |

| 利用率(Credit Utilization) | 30% | クレジット枠に対して実際に使った割合 |

| 信用履歴の長さ(Length) | 15% | クレジット利用の歴史がどれくらいあるか |

| 新規クレジット(New Credit) | 10% | 最近新しく申し込んだクレジットの数など |

| クレジットの種類(Mix) | 10% | クレジットカードやローンなどの種類のバランス |

これらを踏まえて、スコアを上げるためにできる行動は以下の通りです。

- 支払いは必ず期日までに行う(オートペイ設定がおすすめ)

- 利用率はできるだけ30%以下に抑える($1,000枠なら$300以下の利用)

- 長く使えるカードは解約せずに保持しておく

- 必要以上にクレジットカードを新規申請しすぎない

- カード以外のローン(車、学生ローン等)もあると信用の幅が広がる

スコアは一夜にして劇的には上がりませんが、コツコツと信用を積み上げることで確実に改善していきます。

こんな行動はNG!スコアを落とす要因とは

逆に、やってはいけない行動も覚えておきましょう。知らず知らずのうちにスコアを下げてしまうケースも少なくありません。

- 支払いの遅延(Late Payment):数日遅れるだけでもスコアに影響します

- クレジットカードの使いすぎ(高い利用率):限度額ギリギリの利用はNG

- 頻繁なクレジット申請:短期間に複数申請すると「信用に問題あり?」と思われやすい

- 古いカードの解約:信用履歴が短くなりスコアが下がることがあります

特に支払い遅延は最もスコアに響く要因のひとつ。引き落とし忘れ防止のために、自動引き落とし設定(Autopay)をしておくと安心です。

よくある質問

- なんで利用率は30%以下にしないといけないの?多く利用した方が良さそうですが。

-

金融機関は、利用率が高いと借り手が財務的に困難な状況にある可能性が高いと判断することがあるためです。

- なぜ大量のクレジットカードを作るとクレジットスコアが悪くなるのですか?

-

短期間に多くのクレジットカードを申し込むと、金融機関は多重債務のリスクを懸念し、信用スコアが下がる可能性があります。

実体験から学ぶ!クレジットスコアに関するリアルな話

アメリカに来た最初のころはみんなクレジットスコア「ゼロ」からスタートします。ここでは、私や同僚が経験したクレジットスコアに関する体験談をご紹介します。

クレジットスコア、衝撃の「ゼロ」!どうやってクレジットカードを作る?

アメリカ駐在が決まり、現地での生活準備を始めたものの、最初にぶち当たったのが「クレジットスコア、ゼロ問題」。

前任者に聞けば、アメリカではほぼすべての支払いがクレジットカード前提。現地のスーパーでも、レストランでも、病院でも「カードはお持ちですか?」が当たり前というではありませんか。

「じゃあアメリカのクレジットカードを作ろう!」と思ったものの、「クレジットスコアがゼロ」で、クレジットカードを作ることができません。

カバさん

カバさんどうするの?

ライオンさんANA USA Card!

じつは、日本にいながら作れる「アメリカ発行のクレジットカード」があるんです。代表的なのがANA USA CardやJAL USA Card。日本の住所・日本の口座でも申し込めて、初期の信用構築に欠かせない救世主カードです。

多くの日本人駐在員が最初にお世話になるカードで、このカードでアメリカのクレジットスコアを積み上げていく人がほとんど。

ただし、注意点がひとつ。申し込みから手元に届くまで、通常1~2か月かかります。赴任が決まったら、とにかく早めの申請がカギ!

ちなみに、私は手続きをサボったせいでカードが手元に届いたのが渡米2日前。

ライオンさん超焦った(笑)

- 日本のクレジットカードはアメリカで使えないのですか?

-

使えますが、為替手数料が発生するため、長期間利用するとコスト増。また、為替レートの差により実際の支払金額が予想より多くなる可能性あり。

ガソリンスタンドや自動販売機などでは、カードの種類やセキュリティシステムの違いにより、利用が制限されることもあります。

- ANA USA Cardを作る時間がありません。どうしたらいいですか?

-

デポジットを預けることで発行されるクレジットカードがあります。デポジット額がクレジット限度額となり、クレジットスコアがゼロの人でも利用できます。

失敗談…スコアが低すぎてカード申請に落ちた

アメリカに来て半年ほどの同僚が、ある程度生活にも慣れてきた頃に「そろそろ2枚目のクレジットカードを作ろうかな」と思い立ち、ホテル系のカードを申請。

しかし、結果はまさかの審査落ち(写真参照)。

理由は明確で、スコアがまだ十分に育っていなかった(当時630点程度)こと。申請時には「今のスコアだけ」でなく、「履歴の長さ・種類・使い方」も総合的に見られているのです。

このあと半年ほどじっくりと利用と返済を繰り返し、スコアが700点を超えたタイミングで再チャレンジしたところ、同じカードに無事合格。

まとめ:クレジットスコアは「育てるもの」。焦らずコツコツ積み上げよう

アメリカ生活では避けて通れない「クレジットスコア」。

最初はゼロからのスタートで、不便に感じることも多いですが、少しずつ信用を積み重ねていくことが何より大切です。

アメリカ生活のスタートダッシュを気持ちよく切るためにも、クレジットスコアとの上手な付き合い方を知っておくことは超重要。

この記事が、あなたの第一歩の助けになれば嬉しいです!

では、また。

コメント